邁向高端化的啤酒行業

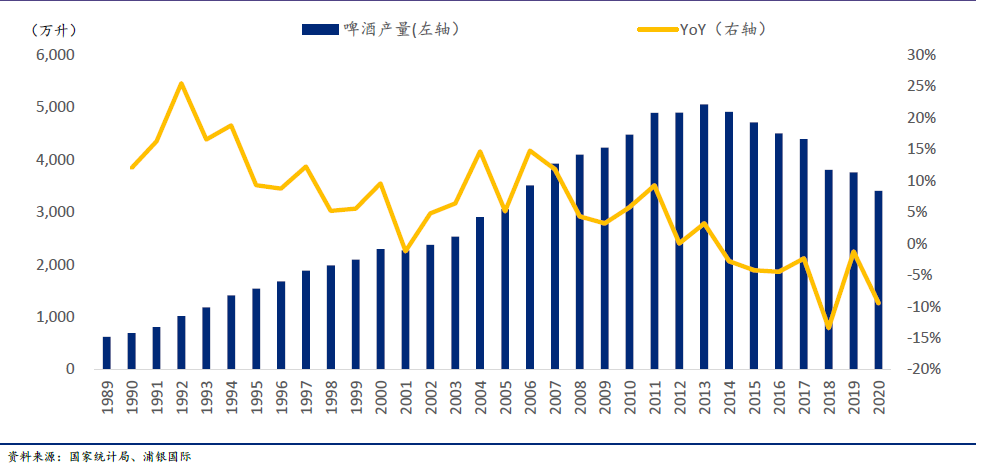

根據國家統計局的數據,中國啤酒的產量於1990至2011有一個明顯的上升趨勢,直至2013年達到5,000萬公升的頂峰後,其後的產量一路處於下降的階段,再加上近期受到疫情的影響,2020年啤酒的產量僅有3,400萬公升。隨著人們的健康意識不斷提高,以及人均消費力的提升,啤酒行業不能再以單靠提升銷量為首要目標,而是必須採取高端化為核心發展方向。雖然中國的啤酒產量出現一定的樽頸程度,但啤酒的售價仍然具有潛力的升值空間。現時大部分啤酒行業仍處於產品高端化發展,皆因能夠享受高端化所帶來的提價好處,從而提升啤酒行業的利潤率。因此,啤酒行業目前是中國整個消費板塊之中,能夠稱得上為潛在升幅空間最大的行業。

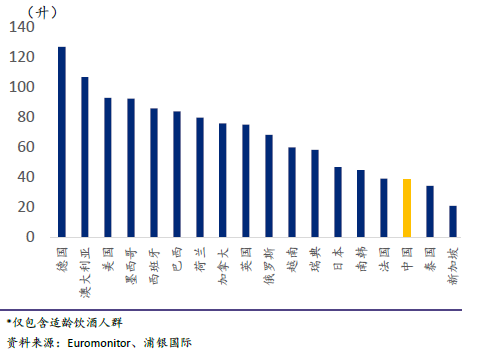

從Euromonitor的統計數據上來看的話,中國的人均啤酒消費量仍處於一個較低的水平,僅有每年人均40公升的消費量,對比起最高的德國,接近有3倍以上的差距,這可以歸因為中西文化的差異。適逢大時大節,尤其新年春節或婚宴等場合,普遍中國人都會選擇白酒為首選,因為白酒對於中國文化有一個舉足輕重的作用,認為白酒是一種比較得體的飲料,成為根深蒂固的飲用文化,這一個現象對於中國的啤酒行業會存在一種先天性的差距,瓜分了中國酒精飲品的部分市場,亦是中國啤酒的銷量難以突破的原因。基於文化的制約之下,預計中國的人均啤酒消費量未來不會有太大的改變,甚至可能還有下降的跡象,因此啤酒的銷量不會有太大的增幅空間。

為了解決以上的問題,啤酒行業必須透過提價的形式,去抵消啤酒銷量下降所帶來的影響。至於啤酒提價的方法,目前可以分為兩種,第一種是透過推出新的高端啤酒,改變公司的產品結構,從而推動行業的整體價格;第二種是直接對現有的啤酒進行加價。從經濟學的角度來說,第二種的方法可能會對公司的產品出現需求量下降的影響,公司收入因此而減少,視乎產品的需求彈性而定,同時亦會利好競爭對手的產品,所以除非受到啤酒原材料上升的壓力,否則一般而言不建議採取直接加價的方法。至於第一種方法相對較為合適,推出高端產品能夠產生更高的消費效用(Consumption Utility),減少直接提價所帶給消費者的心理負面影響,同時公司亦能享受現時行業轉型為高端化的趨勢。目前國內的啤酒零售價,市場上主要分為四種:高端啤酒(8元以上);中高端啤酒(5-8元);主流啤酒(3-5元);低端啤酒(3元以下)。而它們的市場份額:高端啤酒為10%;中高端啤酒為20%;主流啤酒為60%;低端啤酒為10%。隨著中國的人均收入進一步提升,預計未來十年高端啤酒的銷售佔比將會逐漸上升至20%以上;中高端啤酒和主流啤酒則分別維持在40%左右的水平;而低端啤酒會陸續退出市場,下降至2%左右的水平。

基於上述的分析,啤酒行業將會逐漸邁向高端化的發展,而高端化程度化本來較高的企業因此而受惠,預計市場份額將會提升。根據Globaldata的資料,2018年中國高端啤酒市場份額的前五大分別為:百威亞太(46.6%)、青島啤酒(14.4%)、華潤雪花(11.0%)、嘉士伯(4.6%)、喜力(1.7%)。從以上的數據得知,百威亞太是高端啤酒市場的龍頭,亦是國外最大的品牌之一,大幅拋離第二名的市佔率,即使對手想搶佔更多的市場份額,亦不是短期之間就能夠成功的事情,進入高端啤酒市場需要投放更多的研發或者銷售費用(如產品研發或廣告費用),根據百威亞太2020年的年報,銷售費用率高達23%,龐大的銷售開支為公司搶佔許多的市佔率,較高毛利率的助力必不可少,為公司能夠提供更多的營運開支。至於毛利率的比較,百威亞太的毛利率達到52%,而第二名的青島啤酒只有32.4%,由於百威啤酒的售價本來比起青島啤酒較貴(以330ml的罐裝啤酒為例,百威的售價平均高出2元人民幣),而且產品系列的整體售價較為平均。儘管兩者仍有一段的距離, 但意味著國內啤酒的毛利率仍有一段上升的空間,可以透過產品的高端化去滿足毛利率的提升。

近期國內主要啤酒企業亦宣佈多次提價,為了抵銷原材料所帶來的成本壓力,例如青島啤酒於上年8月對青島純生終端供貨價上調4元/箱,提價幅度約5%;華潤啤酒於上年9月通過升級勇闖天涯包裝,將其出廠價上調約4元/箱,提價幅度約10%。雖然近期鋁價(其中一項啤酒原材料)的走勢相當強勁,主要因全球供應的緊張及以及庫存下降,短期可能會對公司的毛利率出現受壓的情況,但公司早前透過提價抵銷部分作用,所以只要啤酒原材料的價格回落的時候,啤酒企業便能夠釋放出更高的毛利率。 以下是值得關注的啤酒企業:百威亞太(1876.HK)、青島啤酒(168.HK)、華潤啤酒(291.HK)、重慶啤酒(600132.CH)

免責聲明:

筆者為證監會持牌人士,加多利資產管理有限公司(“加多利”) 陳子漢。截至本文章發表止,本人及/或其有聯繫者並無持有全部提及之證券的所有相關財務權益。

本文所包含的意見、預測及其他資料均為加多利從相信為可靠的來源蒐集,但就其是否公平、準確、完整或正確,加多利概不作出或發出任何明示或默示的保證或承諾、加多利對任何因信賴或參考有關內容所導致的損失概不負責。本文中的所有意見如有更改,怒不另行通知。所提供的資訊僅供參考和閱覽,並非就本文提及的證券或投資進行買賣或交易的建議、要約或招攬。加多利資產管理有限公司、其董事、高級人員、分析員或僱員可能持有所述公司的股票、認股證、期權或第三者所發行與所述公司有關的衍生金融工具等。投資涉及風險。投資者應注意,投資的價值和證券的價格可以上升或下跌,過往表現不一定未來表現的指標。投資者應尋求獨立專業意見,加多利在任何情況下,就投資者使用此文章的資訊而可能蒙受的利潤損失,概不在任何方面承擔責任。本文的內容的版權屬於加多利所有。未經加多利許可,任何人不得就任何目的複製、發佈或分發本文的全部或部分內容。