分析俄烏戰爭對全球經濟的影響

鑑於俄羅斯入侵烏克蘭已經持續多個星期,對全球的經濟有一定程度的影響,除了衝擊股票市場之外,能源和商品期貨價格都出現劇烈波動。在新冠肺炎引致高通脹的背景下,俄烏戰爭將會進一步加劇全球通脹。以美國為例,早前美國勞工部公佈2月份消費者物價指數(CPI)按年增7.9%,是40年以來最高的水平。但由於俄烏戰爭發生於2月24號,2月份的CPI是未能完全反映俄烏戰爭帶來的影響,其間多項商品價格出現前所未有的歷史高位,例如WTI原油價格突破110美元/桶;NYMEX天然氣突破5美元/百萬英熱單位;LME鎳價格突破10萬美元/噸。因此,預計美國3月份的CPI將會進一步提升,並需要借助加息的手段通脹居高不下之危機,此舉將令金融市場出現震盪以及影響全球經濟的發展。

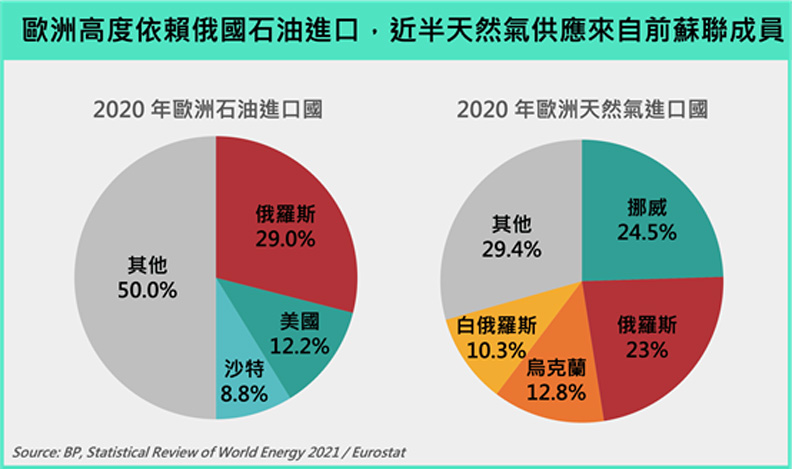

為了分析俄烏戰爭所帶來的經濟影響,首先要了解俄羅斯和烏克蘭的出口結構,便能了解到它們對各國的重要性。根據2020年兩國的貿易結構,俄羅斯的主要出口項目是能源以及燃料產品(包括石油和天然氣),當中出口總額為1,419.2億美元(佔總出口超過42%)。從全球的石油市場來看的話,俄羅斯的出口石油總額位於全球的第三(10.82%),僅次於第一名的阿聯酋(13.2%)和第二名的美國(11.8%);至於全球的天然氣出口總額,俄羅斯的排名同樣為第三(17.5%),僅次於美國(34.3%)和馬來西亞(17.8%)。再作進一步分析,俄羅斯的石油和天然氣的主要出口為歐洲地區。根據2020年的數據,歐洲進口石油和天然氣的總額分別為2,554.71億美元和116.94億美元,其中來自俄羅斯分別達到740.9億美元(29.0%)和26.9億美元(23%),可見歐洲地區的大部分的石油和天然氣是相當依賴從俄羅斯進口。截止目前的最新消息,目前只有美國與英國已對俄國實施石油禁運,但由27國組成的歐盟卻因對俄羅斯能源的依賴,而未能採取相同制裁,若然歐盟選擇制裁俄羅斯,相信當中的缺口難以短時間補救,從而再加劇當地的通貨膨脹,就算進口其他國家的石油和天然氣,亦會因為地理位置而加重運輸成本,繼而加重市民的負擔。

同樣地,烏克蘭的主要出口項目是穀物(包括小麥和玉米),當中出口總額為94.2億美元(佔總出口超過19%),從全球的穀物市場來看的話,烏克蘭出口穀物位於全球的第二(8.53%),僅次於第一名的美國(17.5%),第三名則為俄羅斯(8.46%)。換言之,單憑俄羅斯和和烏克蘭而言,兩者的穀物就已經佔了全球的17%。而烏克蘭穀物的主要出口國,分別為:中國(19.7%)、埃及(11.9%)、印尼(5.8%)。就小麥市場而言,最近俄烏戰爭導致小麥的供應中斷,導致小麥期貨價格上升,曾於今年3月8號去到歷史高位,達到每英斗13.63美元的歷史新高。有機構認為,俄烏衝突不僅引發穀物價格高企,更可能加劇糧食危機。儘管北美地區部分麵粉廠表示,他們手中穀物庫存充足,能夠支撐一段的時間,但若俄烏戰爭的延長而導致供應減少或中斷,最終仍可能推升糧食價格進一步上漲。目前許多國家依賴進口俄烏的穀物,包括中國和埃及,加上戰爭摧毀烏克蘭大部分的土地,農作物收成將會出現嚴重下滑,未來烏克蘭的農作物供應只會下降,從而引發全球糧食危機。

正如上面所述,不但因疫情的影響令全球運力大幅下降,現時全球的大部分國家正在經歷自上世紀80年代以來最嚴重的通貨膨脹,俄烏戰爭導致近期全球的能源及食物價格都出現大幅上升。但考慮到美國CPI的權重構成之中,能源和食品的比例就已經佔21%,而截止2月份的全球CPI數據,美國CPI按年增7.9%,是40年以來最高的水平,在本來未受到俄烏戰爭的牽連下,就已經出現通脹高企的情況,預計3月份CPI將會全面反映俄烏戰爭所帶來的影響,亦會出現前所未有的歷史高位。對此,市場預計美國聯儲局於2022年將合共加息7次,去解決當前通脹問題。換句話說,俄烏戰爭對於美國的影響是具衝擊性的,只能透過加息的手段去解決通脹的問題,但由於美國的加息會牽連全球的金融市場,從而影響全球經濟的發展。

免責聲明

筆者為證監會持牌人士,加多利資產管理有限公司(“加多利”) 陳子漢。截至本文章發表止,本人及/或其有聯繫者並無持有全部提及之證券的所有相關財務權益。

本文所包含的意見、預測及其他資料均為加多利從相信為可靠的來源蒐集,但就其是否公平、準確、完整或正確,加多利概不作出或發出任何明示或默示的保證或承諾、加多利對任何因信賴或參考有關內容所導致的損失概不負責。本文中的所有意見如有更改,怒不另行通知。所提供的資訊僅供參考和閱覽,並非就本文提及的證券或投資進行買賣或交易的建議、要約或招攬。加多利資產管理有限公司、其董事、高級人員、分析員或僱員可能持有所述公司的股票、認股證、期權或第三者所發行與所述公司有關的衍生金融工具等。投資涉及風險。投資者應注意,投資的價值和證券的價格可以上升或下跌,過往表現不一定未來表現的指標。投資者應尋求獨立專業意見,加多利在任何情況下,就投資者使用此文章的資訊而可能蒙受的利潤損失,概不在任何方面承擔責任。本文的內容的版權屬於加多利所有。未經加多利許可,任何人不得就任何目的複製、發佈或分發本文的全部或部分內容。