顛覆傳統造車技術的企業-力勁科技

鑑於新能源汽車行業的出現,除了鋰電池成為一個受惠行業之外,還有一個受惠的行業—壓鑄機行業。由於現時新能源汽車不但需要更高的續航力,同時亦會追求車身的輕量化,從而提升汽車的性能。有研究顯示,降低車身重量亦有助減輕電池負擔,從而提升駕駛里數。為了達到汽車輕量化的目的,鋁合金是一種最理想的汽車材料。相比傳統汽車所用的鋼而言,鋁合金的密度比鋼更小,且具有良好的可塑性和回收性,車身可以減輕三分之二。因此,如果汽車要實現輕量化的話,鋁合金材料佔車身的比例必然提升,同時更需要壓鑄機的技術。

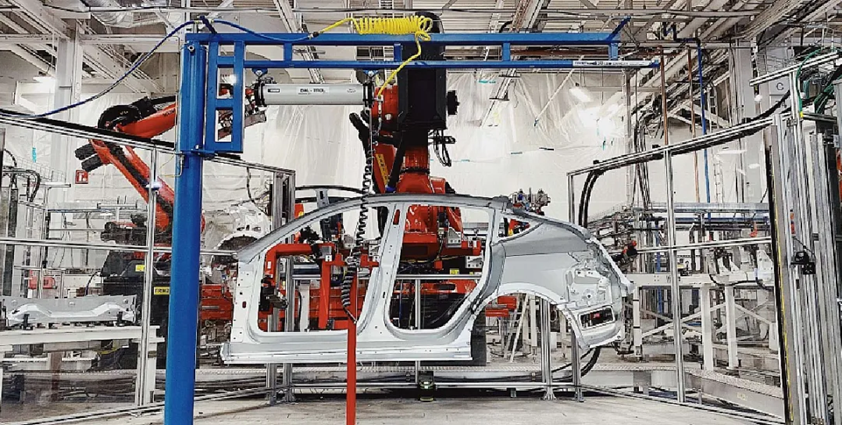

至於壓鑄機的技術,是將鋁合金熔液壓射到模具中冷卻成型,開模後得到固體金屬鑄件的一種工業機械,然後這些鑄件就會交給機械手臂或者工人去進行焊接。壓鑄機在不同行業的應用相當廣泛,例如有汽車、摩托車及家用電器等產業,其中汽車產業的應用佔比為最高(約六成左右)。在傳統汽車的生產過程中,白車身和底盤約佔全車的七成重量,其中白車身一般由300至400個的汽車部件去組成,不同的部件需要對應不同級別的壓鑄機(視乎部件的大小);焊接點的數量可多達4000至6000個,壓鑄和焊接的數量亦相對較高。所以傳統的組裝是相當低效率的,成本亦相當之高,亦是大部分車廠毛利率不高的原因之一。

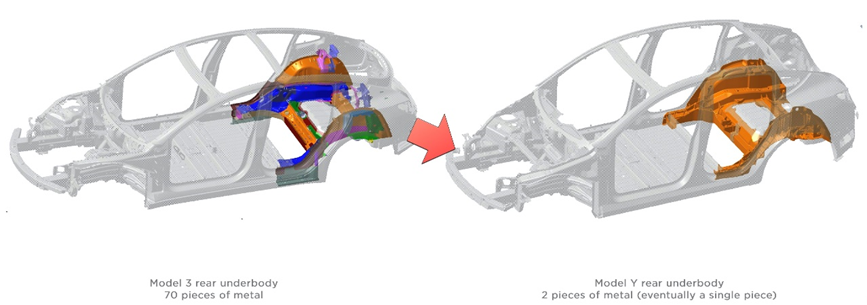

為了解決以上的問題,就需要改善壓鑄機以及相關的壓鑄方法,從壓鑄件和焊接點的數量去進行改善。早前特斯拉(TSLA.US)申請了一項專利,設計了一款大型的壓鑄機,並向力勁科技(558.HK)訂造了20台達6000噸壓力強度的壓鑄機(Giga Press)。透過這部Giga Press,能夠使後車底的鑄造零件由70個降為1個(如上圖顯示),變成一次簡單壓鑄加工;焊接1000至1500次的複雜生產過程,讓本來需要焊接兩小時變成壓鑄兩分鐘。透過一體化鑄造,從而減少焊接及裝嵌工序,亦能維持鑄件尺寸的精準度;同時成本降低七成,亦較鋼鋁混合車身成本下降約五成。Giga Press的最大好處就是降低生產成本並提高生產效率,亦可以做到自動化量產,是車廠達到規模經濟必不可少的一環。所以對於傳統車廠而言,Giga Press絕對是一種顛覆性的技術。另外,力勁科技是特斯拉6000噸以上超大型壓鑄機的獨家供應商。

力勁科技(下稱公司)是一家設計、製造及銷售壓鑄機、注塑機和數控加工中心(Computer Numeric Control)的企業,並於2006年於於香港交易所主板上市。公司於2008年收購了義大利壓鑄機製造商IDRA(意德拉)後,成為全球最大的壓鑄機製造商。截至2021年6月底,公司的市場的佔有率接近六成,是中國壓鑄機行業的絕對龍頭。在過去的十多年間,公司的股價從未突破3元,但直至2021年初力勁科技成為Tesla的壓鑄機供應商後,股價曾由最低1.4元升至最高26.09元,年尾收盤價為16.02元,接近十多倍的升幅。而根據公司2021年最新的中期業績,公司的收入約27.7億,同比增長約60%;毛利為約8.05億,同比增長約75%。而壓鑄機是公司最核心的收入,收入占比達到約68%。對於公司最近錄得強勁業績,管理層表示:「伴隨全球新能源汽車行業的高速發展勢頭,目前集團在手訂單充足,生產緊張有序,若無其他不可預見之情況,集團對業務持續發展感到樂觀。」

鑑於汽車行業是一種資本密集型產業,需要投放大量的資金去購置昂貴的設備,同時生產成本所占的比重亦比較大,而毛利率是一個重要的指標在汽車行業,用來反映公司是否有良好的盈利能力。按最新的業績顯示,中國不同上市車企的毛利率差距很大,例如北京汽車(1958.HK)的毛利率位於23.6%,位居榜首;而位居第二位的則是蔚來汽車(NIO.US),毛利率達20.3%。然而,特斯拉的毛利率維持30%的水平,超出行業水準,領先的壓鑄機技術相信是導致特斯拉的毛利率較高的原因之一。因此,力勁科技的前景是非常正面;除了受惠新能源的前景,它的壓鑄機更具有「破壞性創新」的概念,未來會有更多的車廠為了提高毛利率,從而採用一體化鑄造的技術。

免責聲明

筆者為證監會持牌人士,加多利資產管理有限公司(“加多利”) 陳子漢。截至本文章發表止,本人及/或其有聯繫者並無持有全部提及之證券的所有相關財務權益。

本文所包含的意見、預測及其他資料均為加多利從相信為可靠的來源蒐集,但就其是否公平、準確、完整或正確,加多利概不作出或發出任何明示或默示的保證或承諾、加多利對任何因信賴或參考有關內容所導致的損失概不負責。本文中的所有意見如有更改,怒不另行通知。所提供的資訊僅供參考和閱覽,並非就本文提及的證券或投資進行買賣或交易的建議、要約或招攬。加多利資產管理有限公司、其董事、高級人員、分析員或僱員可能持有所述公司的股票、認股證、期權或第三者所發行與所述公司有關的衍生金融工具等。投資涉及風險。投資者應注意,投資的價值和證券的價格可以上升或下跌,過往表現不一定未來表現的指標。投資者應尋求獨立專業意見,加多利在任何情況下,就投資者使用此文章的資訊而可能蒙受的利潤損失,概不在任何方面承擔責任。本文的內容的版權屬於加多利所有。未經加多利許可,任何人不得就任何目的複製、發佈或分發本文的全部或部分內容。